Olá!

O mês de janeiro de cada ano requer de nós profissionais de RH cuidado e atenção quanto ao eSocial.

As empresas que estavam sem movimento no início da obrigatoriedade do eSocial ou que ficaram sem movimento após o início, possuem uma obrigação na competência de janeiro/2021.

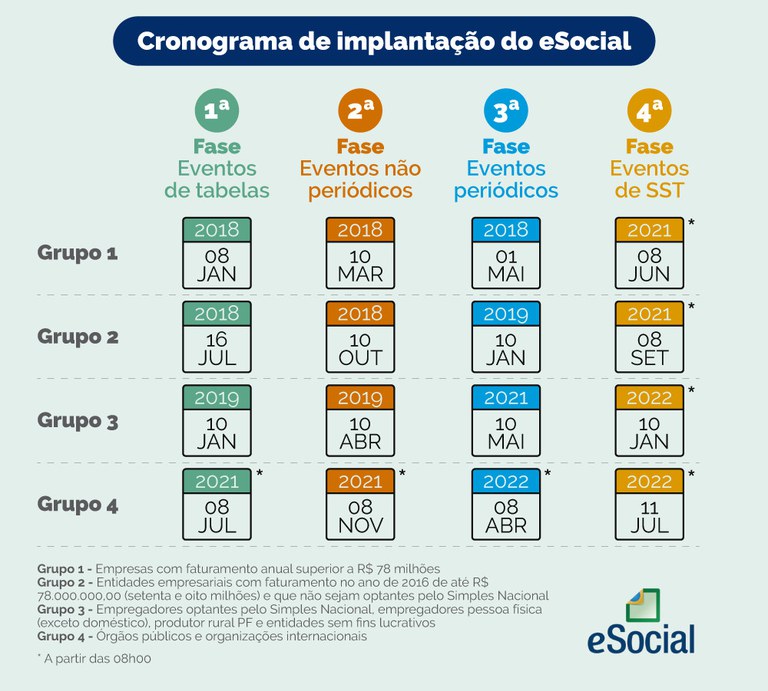

O manual do eSocial, na versão 2.5.01 (páginas 42 e 43) descreve como o empregador deve tratar o envio do evento S-1299 - Fechamento dos Eventos Periódicos sem movimento.

Quais são as situações que o empregador deve enviar o evento S-1299 sem movimento?

A situação “Sem Movimento” para o empregador só ocorre quando não houver informação a ser enviada, para o grupo de eventos periódicos (S-1200 a S-1280).

Neste caso, o empregador envia o evento S-1299 “Sem Movimento” na primeira competência do ano em que esta situação ocorrer.

Caso a situação sem movimento da empresa persista nos anos seguintes o empregador deverá repetir este procedimento na competência janeiro de cada ano.

O envio do evento S-1299 sem movimento é enviado por empresa ou a cada estabelecimento que está sem movimento?

Essa informação é por empresa, caso a empresa possua um ou mais estabelecimentos com movimento, não deverá ser enviada a situação sem movimento no evento S-1299.

Essa regra é aplicada para o empregador pessoa física?

Para o empregador pessoa física essa informação é facultativa.

O Microempreendedor individual - MEI que não tem empregado está obrigado a enviar o evento S-1299?

Em razão de legislação específica, o MEI que não tem empregado está dispensado de enviar o evento S-1299 com a informação “sem movimento”, seja na primeira competência, seja no mês de janeiro de cada ano.

Como fica os empregadores que no início do da obrigação do eSocial não tinham empregados?

Os empregadores obrigados ao eSocial, que no início da utilização não tinham empregados, nem quaisquer fatos geradores de contribuição previdenciária, nem de imposto de renda, , durante a implementação progressiva do eSocial, devem enviar:

·

O evento S-1000 na primeira fase de envio dos eventos;

·

O evento S-1299 sem movimento na primeira competência em que o envio dos eventos periódicos se tornar obrigatório;

·

O evento S-1299 na primeira competência em que se tornar obrigatório o envio do DCTFWeb.

Caso a situação sem movimento da empresa persista nos anos seguintes o empregador deverá repetir este procedimento na competência janeiro de cada ano.

Atenção! A competência 01/2021 apresenta essa obrigação!

Sucesso!

Marta Pierina Verona - Consultora de aplicação e especialista no eSocial, atua na empresa Metadados, empresa especializada em softwares para gestão de recursos humanos. Pós-Graduada em Direito do Trabalho pela UNISINOS e Graduada em Gestão de Pessoas pela UCS. Membro do conselho de clientes da GIFUG/PO representante da empresa Metadados. Possui mais de 20 anos de experiência na área de recursos humanos e atua com consultoria de implementação de software e palestrante sobre o tema eSocial. Professora nos cursos de extensão nas instituições: Unisinos, UCs e BSSP.