DCTFWeb - Receita Federal abre prazo para adesão antecipada à DCTFWeb e define novo cronograma de substituição da GFIP

Olá!

Compartilho a notícia!

Sua empresa ainda não está obrigada a entrega da DCTFWeb?

Você sabe que sua empresa pode fazer a ADESÃO ANTECIPADA da DCTFWeb?

Vamos conhecer?

As empresas do 2º grupo do eSocial que ainda não entregam a DCTFWeb, ou seja, aquelas já obrigadas ao envio de eventos periódicos no eSocial (fechamento da folha de pagamento) poderão optar por enviar a DCTFWeb a partir de 03/2021, conforme art. 19, § 2º, da Instrução Normativa RFB nº 2.005, de 29 de janeiro de 2021. A entrega da DCTFWeb 03/2021, que contempla os fatos geradores ocorridos em março de 2021, deverá ser feita até o dia 15 de abril de 2021.

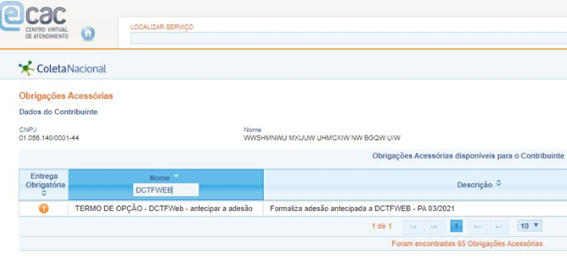

A adesão à entrega antecipada da DCTFWeb poderá ser feita, mediante opção irrevogável e irretratável, exclusivamente por meio do Portal e-CAC (Cobrança e Fiscalização > Obrigação Acessória - Formulários online e Arquivo de Dados > TERMO DE OPÇÃO – DCTFWeb – antecipar a adesão), no endereço eletrônico: <www.gov.br/receitafederal/pt-br>.

ATENÇÃO! A adesão estará disponível somente entre os dias 01 a 19/02/2021.

Passado esse prazo, as empresas que não aderirem à entrega antecipada estarão obrigadas ao envio da DCTFWeb apenas a partir do período de apuração julho/2021, com o restante do 2º grupo e com o 3º grupo do eSocial.

CRONOGRAMA

A Instrução Normativa RFB nº 2.005/2021 definiu as seguintes competências a partir das quais a DCTFWeb será obrigatória e substituirá a GFIP:

=> Julho/2021: Parte do 2º grupo do eSocial que ainda não entregam a DCTFWeb (empresas não optantes pelo Simples Nacional com faturamento em 2017 inferior a R$4,8 milhões);

=> Julho/2021: 3º grupo do eSocial (optantes pelo Simples Nacional, MEI, Produtores Rurais Pessoa Física, Empregadores Pessoa Física com exceção dos domésticos, e entidades isentas);

=> Junho/2022: 4º grupo do eSocial (entes da Administração Pública e organizações internacionais).

Deixo algumas dicas pra você:

Revise a parametrização dos eventos:

=> S-1000

- Classificação tributária;

- Indicador de construtora;

- Indicador de desoneração;

- Indicador de cooperativa.

=> S-1005

- RAT;

- FAP;

- RAT ajustado (RAT x FAP).

=> S-1010

1) Código de incidência tributária da rubrica para a Previdência Social:

- 00 - Não é base de cálculo;

- 01 - Não é base de cálculo em função de acordos internacionais de previdência social.

2) Base de cálculo das contribuições sociais - Salário de Contribuição:

- 11 - Mensal;

- 12 - 13o Salário;

- 13 - Exclusiva do Empregador - mensal;

- 14 - Exclusiva do Empregador - 13° salário;

- 15 - Exclusiva do segurado - mensal;

- 16 - Exclusiva do segurado - 13° salário;

- 21 - Salário maternidade mensal pago pelo Empregador;

- 22 - Salário maternidade - 13o Salário, pago pelo Empregador;

- 23 - Auxilio doença mensal - Regime Próprio de Previdência Social;

- 24 - Auxilio doença 13o salário doença - Regime próprio de previdência social;

- 25 - Salário maternidade mensal pago pelo INSS;

- 26 - Salário maternidade - 13° salário, pago pelo INSS.

3) Contribuição descontada do Segurado sobre salário de contribuição:

- 31 - Mensal;

- 32 - 13o Salário;

- 34 - SEST;

- 35 – SENAT.

4) Outros:

- 51 - Salário-família;

- 61 - Complemento de salário-mínimo - Regime próprio de previdência social.

5)) Suspensão de incidência sobre Salário de Contribuição em decorrência de decisão judicial:

- 91 - Mensal;

- 92 - 13o Salário;

- 93 - Salário maternidade;

- 94 - Salário maternidade 13o salário;

- 95 - Exclusiva do Empregador - mensal;

- 96 - Exclusiva do Empregador - 13º salário;

- 97 - Exclusiva do Empregador - Salário maternidade;

- 98 - Exclusiva do Empregador - Salário maternidade 13º salário.

=> S-1020

- Lotação tributária (tabela 10);

- FPAS;

- Terceiros;

- Processos.

=> S-1070 - Indicativo de suspensão da exigibilidade:

- 01 - Liminar em Mandado de Segurança;

- 02 - Depósito Judicial do Montante Integral;

- 03 - Depósito Administrativo do Montante Integral;

- 04 - Antecipação de Tutela;

- 05 - Liminar em Medida Cautelar;

- 08 - Sentença em Mandado de Segurança Favorável ao Contribuinte;

- 09 - Sentença em Ação Ordinária Favorável ao Contribuinte e Confirmada pelo TRF;

- 10 - Acórdão do TRF Favorável ao Contribuinte;

- 11 - Acórdão do STJ em Recurso Especial Favorável ao Contribuinte;

- 12 - Acórdão do STF em Recurso Extraordinário Favorável ao Contribuinte;

- 13 - Sentença 1ª instância não transitada em julgado com efeito suspensivo;

- 14 - Contestação Administrativa FAP;

- 90 - Decisão Definitiva a favor do contribuinte; 92 - Sem suspensão da exigibilidade.

=> S-1080

- Operadores portuários;

- RAT;

- FAP;

- RAT ajustado.

=> Empresas que que já estão enviando os eventos periódicos:

- Confiram o retorno dos eventos S-5001 e S-5011.

- Eventos: S-1250 e S-1270.

- Não deixe para revisar os eventos periódicos na última hora!

Coloque a mão na massa o prazo está curto!

Comentários

Postar um comentário